本文作者:汪浩 领带金融学院院长

转载请注明来源

2018年12月7日,财政部修订发布了《企业会计准则第21号——租赁》(以下简称“新租赁准则”),其中有一个重大的变化,就是不管是融资租赁还是经营租赁,统一要进报表。

除此之外,新租赁准则对租赁业务的适用范围、会计处理等方面也做出了更明确的认定,在这我们做一些注解,介绍下新租赁准则对融资租赁行业、对ABS业务(特别是REITs及CMBS)的一些影响及产品设计方面的应对思路。

一、施行时间

本次新租赁准则针对不同的主体采用阶段施行的特点,具体为:

1、在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;

2、其他执行企业会计准则的企业自2021年1月1日起施行;

3、母公司或子公司在境外上市且按照国际财务报告准则或企业会计准则编制其境外财务报表的企业,可以提前执行本准则,但不早于新收入准则及新的金融工具准则。

这样一来,对于境外上市及境内外同时上市的企业,新租赁准则实施已经不到1个月的时间了;而国内上市公司,之前传言也是19年1月实施,目前来看,则还有较宽裕的时间可以准备。

二、适用的租赁范围

准则对于租赁的定义为:是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。其中除外了一些情况,即以下类型不适用于新租赁准则:

1、无形资产类:电影、录像、剧本、文稿等版权、专利等项目的权利,以出让、划拨或转让方式取得的土地使用权,这些适用于《企业会计准则第6号——无形资产》准则

2、知识产权许可,适用《企业会计准则第14号——收入》

3、勘探或使用矿产、石油、天然气及类似不可再生资源

4、生物资产

5、采用建设经营移交等方式参与公共基础设施建设

6、运营的特许经营权合同

对融资租赁公司的影响:

此次除外的租赁主要是以无形资产类为主,而目前可开展无形资产作为租赁物的租赁公司多为外商系租赁公司,参考法规为《外商投资租赁业管理办法》第六条:

本办法所称租赁财产包括:

(1)生产设备、通信设备、医疗设备、科研设备、检验检测设备、工程机械设备、办公设备等各类动产;

(2)飞机、汽车、船舶等各类交通工具;

(3)本条(1)、(2)项所述动产和交通工具附带的软件、技术等无形资产,但附带的无形资产价值不得超过租赁财产价值的1/2。

因此,部分针对无形资产的租赁业务可以不受新租赁准则的影响。此外,像一些专门从事无形资产租赁的公司已取得了试点,比如北京市文化科技融资租赁股份有限公司,目前不受价值1/2的限制,其开展的针对上述无形资产作为租赁物的租赁业务的也不受新租赁准则约定。

三、不再区分经营租赁与融资租赁

这条是本次修订的重点。原租赁准则采用两种租赁会计模型,一种是经营租赁,对于承租方而言,资产与负债不予确认,即表外租赁;另一种是融资租赁,需要同时确认资产与负债,即表内租赁。这样一来,针对一类交易可能采用两种完全不同的处理方式,提供一些盈余管理的空间。

新租赁准则第十四条规定:在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债,应用本准则第三章第三节进行简化处理的短期租赁(租赁期不超过12个月的租赁)和低价值资产租赁除外。

这里不再区分你是经营租赁还是融资租赁了,除了短期租赁和低价值资产租赁之外,承租人都需要进表。

对融资租赁公司及承租人的影响:

1、租赁公司做经营租赁的原因

对大部分融资租赁从业者而言,其实没啥影响。毕竟大家虽然拿着租赁的牌照,做的都是影子金融的事。

哥们我只会做售后回租,经营租赁这种高技术含量的事入行这么多年都没碰过。

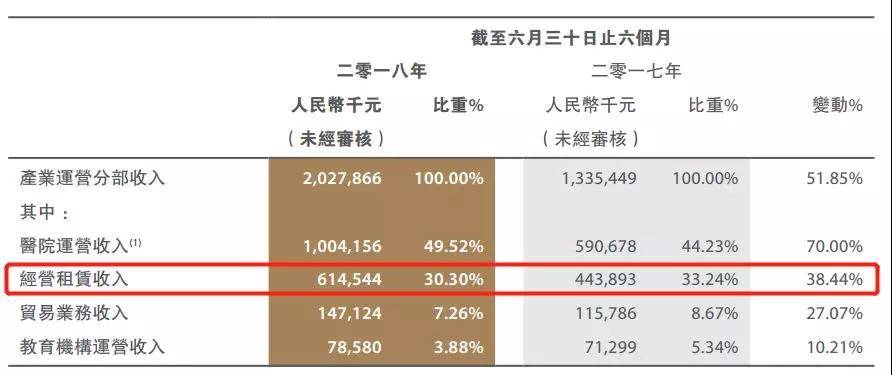

通过查看 “租赁界黄埔军校”远东租赁的年报,我们注意到,2018年上半年经营租赁实现收入6.15亿,而收入总额为127.67亿,占比0.05%,因此对于远东而言,相对存量融资租赁的影响还比较小。

而另一家上市的租赁公--国银金租就不太一样了,2018年半年报显示,其经营租赁收入29.99亿,总收入61.70亿,占比48%。

而经营租赁中占比最大的为飞机租赁,因为对于飞机这类单体金额较大的租赁资产,入表的压力有些大,且飞机的使用年限一般为25年以上,租赁年限很难达到其使用寿命的75%,不满足融资租赁的确认条件。

因此,对于这类飞机的承租人(大多是航空公司)而言,新租赁准则的实施必然是一个很重大的冲击,航空公司的资产负债率会大幅度上升,对于租赁公司而言,也存在到期后的退租风险,租赁公司需提前规划好应对措施。

2、会计处理差异及报表影响

对承租人而言,经营租赁之前的会计处理很简单,根据合同按时计提费用就行了。

比如,A公司经营租赁了一台印刷机,租赁期3年,年租金10万,那A公司每年付一笔租赁费10万元就行了。

而如果按照新租赁准则,假设内含利率为6%,则需要确认267,301.20的固定资产及长期负债,详细测算过程见下表:

因此对于A公司而言,资产负债同时增加,准则提到租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,因此确认会计分录如下:

(1)初始确认

Dr 固定资产 267,301.20

Cr 长期应付款 267,301.20

而后续计量上,主要是折旧及利息费用两个科目的计算。新租赁准则中提到:“无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧”。

对于本案例而言,经营租赁的期限大概率是低于印刷机的剩余使用寿命的,因此按照3年直线法计提折旧是比较适合的。

而利息部分而言,可参考融资租赁的核算模式每期确认利息费用即可。同时由于会计与税法的差异,每年通过确认递延所得税资产来调节。

(2)后续计量

Dr 管理费用-折旧 267,301.20/3

财务费用-利息支出 16,038.07

长期应付款 (16,038.07)

Cr 累计折旧 267,301.20/3

Dr 长期应付款 100,000.00

Cr 银行存款 100,000.00

Dr 递延所得税资产 (租赁支出与管理费用、财务费用的差额)*25%

Cr 所得税费用 =借方

对利润表而言,第一年影响税前利润的金额为:267,301.20/3+16,038.07= 105,138.47元,相比之前每年计提10万元的租赁费,有一些变化。

综上,新准则后,对于经营租赁的承租人而言,在租赁期内,资产负债增加,利润表从之前的直线法变成了“前高后低”的模式,前期费用会略有增加。

此外,大家最关注的的现金流量表,新租赁准则带来了一些利好,明确规定“在现金流量表中,偿还租赁负债本金和利息所支付的现金应当计入筹资活动现金流出”,在之前这类经营租赁支出大多是计入经营活动流出,这样一来,经营活动现金流净额这一关键数据就增长了。

对融资租赁公司而言,其开展的经营租赁带来的收入也相应的“前高后低”,同时,由于大部分经营租赁业务对于承租人而言是基于出表的需求才操作,新租赁准则的施行必然会影响这类业务的操作动机。

对融资租赁公司开展的融资租赁业务而言,没有太多影响,但这里也需要关注准则对融资租赁业务判断的一个补丁,增加了一些可能导致租赁被分类成融资租赁的判断迹象。(后台回复 租赁 领取新租赁准则全文)

对ABS、CMBS、类REITs业务的影响:

经营租赁对于大部分企业而言是很常见的业务,创业公司需要租赁办公场地,租赁电脑,租赁小汽车等等,因此新租赁准则的影响范围可谓非常广泛。而对于ABS而言,也必然会影响很多产品的设计。

1、CMBS与类REITs中的租赁安排设计

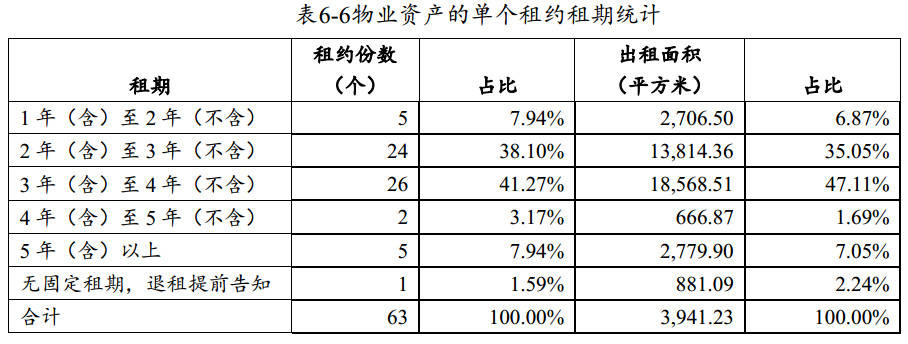

在国内已发行的CMBS及类REITs业务中,基础资产大多为底层物业及租户的租金收入,有散租及整租的方式,且都为经营租赁。

对于写字楼的外部租户而言,租期大多为3年以下,而关联方租赁的合同往往更长,有些达到10年以上,下图为上海某写字楼REITs的租期情况:

而对于住房租赁类资产而言,一般会通过整租的形式,让项目公司与整租方签署长租约,比如保利租赁REITs中,租期为20年。(《合同法》规定租赁期最长20年)

那20年的经营租赁合同如果要进表,那对于项目公司而言,其资产负债的增加是巨大的,因此必然会产生操作上的困难,有些根本就做不了了。

因此,国内一些产品开始通过调整租期长短的形式来规避这个问题,比如中联基金主导发行的碧桂园REITs中,设置“首个租赁期为 3 年,在续租协商期内可协商续租,但每次续租期限不超过3年,总租赁期限不超过20年。”

3年的租约可以保障每个3年存续期的现金流,这样一来,最多会增加3年的资产负债,对于承租方而言还可以接受。在后来发的一些CMBS及类REITs中,也出现了类似的调整,以应对新租赁准则带来的影响。

2、对汽车ABS的影响

汽车租赁ABS目前在国内已初具规模,前文中提到,短期租赁和低价值资产租赁可以不确认租赁资产及负债。其中,短期租赁,是指在租赁期开始日租赁期不超过12个月的租赁;低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

那汽车是否属于这两类?

从实务来看,第一,汽车租赁的租期一般不会低于1年。其二,低价值资产在新租赁准则中并未进行金额的限定,国际会计准则理事会认定是全新价值不超过5000美元的标的资产。而新车的价值一般不低,不能按照低价值资产租赁进行处理。

所以,汽车租赁进表更合适一些。

先聊这么多。

(正文完)

新租赁准则全文

扫码回复 租赁 即可领取

欢迎加入 ABS、REITs微专业

与6000+ABS小伙伴共同交流成长

↓↓点击图片查看课程详情↓↓

- 还没有人评论,欢迎说说您的想法!