本文作者:汪浩 领带金融学院院长(微信:aili_frankie)

转载请注明来源

2019年4月19日,证监会网站发布了《资产证券化监管问答(三)》,对基础设施及未来经营收入类ABS产品明确相关事项,虽然说其征求意见稿已流传出数月,大多数小伙伴也做好了一定的心理准备,手里收益权的案子火急火燎的推进,比原始权益人都着急赶紧发行,总结下来四个字:落地为安。

但等到正式稿真发布下来,心还是痛了一下。

“只要有现金流,我就可以把他证券化”,原来童话里都是骗人的。

物业费这么大的市场,为啥说不让做就不让做?

电影票房我认了,学校学费ABS还能发吗?

扫了一眼两份文件,发现有两处差异:

1、针对的产品范围差异

征求意见稿中,仅明确本次监管问答是对于“基础设施收费类资产证券化产品”,而正式稿中,为了不产生歧义,修订为“基础设施收费等未来经营收入类资产证券化产品”。

2、期限要求,删掉强主体强担保的除外情况

在征求意见稿中,有这么一项:

而正式稿则删除了(二),也就是标明,对于强主体强担保的项目,期限原则上也不得超过5年。

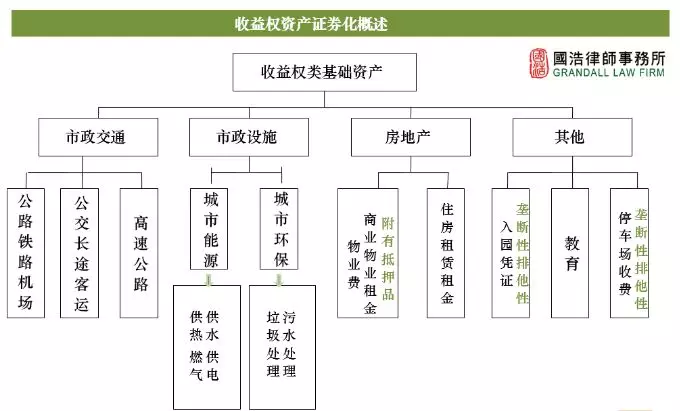

1、明确收益权abs业务鼓励方向及禁止的类型

首先,这则监管问答针对的对象,是基础设施收费等未来经营收入类资产证券化产品,也就是我们常说的收费收益权ABS。

鼓励类-基础设施类:监管问答提到:“基础设施收费等未来经营收入类资产证券化产品,其现金流应当来源于特定原始权益人基于政府和社会资本合作(PPP)项目、国家政策鼓励的行业及领域的基础设施运营维护,或者来自从事具备特许经营或排他性质的燃气、供电、供水、供热、污水及垃圾处理等市政设施,公路、铁路、机场等交通设施,教育、健康养老等公共服务所形成的债权或者其他权利。”

禁止类:对于电影票款、不具有垄断性和排他性的入园凭证等未来经营性收入,不得作为资产证券化产品的基础资产现金流来源。物业服务费、缺乏实质抵押品的商业物业租金(不含住房租赁)参照执行。

在领带金融学院线上课程中,国浩律所的合伙人张律师对收益权ABS的基础资产类型做了汇总:

这里针对几个常见问题聊一些看法。

(1)民办学校还可以做ABS么?

在鼓励类的类型中,我们看到 “教育、公共服务”也包含在内。因此,从监管机构视角来看,目前还是鼓励态度,因此未来还是可以做。

不过实务中,民办高校一般主体评级能难达到ABS的准入标准,需要担保公司的介入,同时提供相应的反担保措施(常见的比如股权质押、或不动产抵押),因此需要满足担保公司、管理人及发行的条件,层层筛下来就对项目资质提出较高要求,建议管理人可以和担保公司多沟通准入条件及项目偏好,提高操作效率。

(2)哪些景区入园凭证属于垄断性、排他性?

从鼓励类和禁止类的基础资产类型来看,可以总结突出一个词:排他。监管鼓励一些有特许经营权,或者说有垄断排他地位的一些资产,而禁止一些由于竞争激烈而导致未来收入不稳定的资产。

因此入园凭证,如果是竞争激烈的一些非垄断的,那肯定就不能做了,比如像一些主题公园、海洋世界、索道、滑雪场之类的等。

哪些属于垄断性、排他性?监管并未明确定义,我们理解,比如像八达岭、故宫、颐和园这类独一无二的历史古迹或者一些自然风景区是属于此类,而人工建造的景区则不属于,比如说我很喜欢去的珠海长隆海洋王国,就做不了企业ABS了,那是否有其他变通措施?我们后面讲。

(图片来源:珠海长隆海洋王国电子地图)

(3)缺乏实质抵押品的商业物业租金如何理解?酒店ABS还能做么?

在之前已发行的产品中,比如华鑫-德基广场资产支持专项计划、潍坊北大科技园建设开发有限公司商业物业租金合同债权资产支持专项计划、汇富河西嘉实1号资产支持专项计划都属于此类,物业租金收入来做,但并没有提供抵押品。

此类产品发行数量并不多,之前交易所也明确了态度,本次监管问答再次明确了不让再做。要么提供抵押,通过CMBS或者REITs的方式。要么归类住房租赁类,还是可以操作,很多类似项目并未办抵押或者无法办理,比如武汉公租房ABS、上海地产公租房ABS等。

2、还能拿毛收入做吗?

对于未来收益权这类ABS,融资人要的是规模,管理人要的是承销费(或规模,很多券商做ABS考核规模的,报价极低),因此实务中这类类似“质押债”的ABS产品,有拿净收入做的,也有拿高收入季节净收入做的,也有拿毛收入做的。其中利弊及博弈,参与方心知肚明。

如果拿净收入做,说明该基础资产现金流足额且可以支撑公司运营及优先级本息,这种当然最优质最健康,但发行规模就略低,有些产品可能就没有操作必要了,大眼一测算按净收入可以发2000万规模,怎么做?

如果拿毛收入做,则入池的运营收入均需纳入监管账户无法支取,公司日常运营的成本则需通过其他方式来“输血”,要么通过自身其他未入池的运营收入,要么通过增信方,如此一来,那这类产品就比较依赖增信方的信用,成了类信用债的产品。

毛收入的发行规模大,融资人和管理人皆大欢喜,但一旦出了问题,大家只要不随意找借口互相埋汰,就还能做朋友。之前刷爆ABS圈的某篇文章“资产证券化锁死XX亿电费收入,XXXX电厂缺料停产”就是典型甩锅代表作。

买原材料的钱本身就与ABS无关,没钱关我何事?

本次监管问答中提到:“特定原始权益人经营现金流入扣除向专项计划归集的基础资产现金流后应当能够覆盖维持基础资产运营必要的成本、税费等支出。原始权益人及资产服务机构资信状况良好,且专项计划设置担保、差额支付等有效增信措施的,可免于前述成本、税费等支出覆盖要求。”

简单理解,以后建议用净收入入池,如果用毛的,需满足强主体+强担保的条件。监管问答中没有明确定义“资信状况良好”,在之前发布的基础设施挂牌指南中,对特定原始权益人要求是主体评级达AA级及以上,这里强主体的要求,经沟通,建议是AAA主体为主。

3、5+5的期限还能做吗?

监管问答中提到:“专项计划期限原则上不超过5 年,其中,基础资产现金流来源于政府和社会资本合作(PPP)项目,或者交通运输、能源、水利以及重大市政工程等基础设施的,可以适当延长。”

实务中,5+5的产品非常多,主要也是基于现金流的考虑,但由于特许经营许可或其他经营资质在未来存在一定的不确定性,其资质是否会在未来丧失,因此本次监管问答也是明确5年之内。而基础设施类的可以适当延长,这也符合基础设施投资的特点。

4、产品应对策略?手里项目总不能不做了吧……

是吧,年终奖还没着落呢,好不容易营销来的客户,就这么不做了吗?

就这么不做了吗?

就这么不做了吗?

……

灵魂三问之后,答案是必须做!那怎么做呢?

这里推荐一个银行间的ABS产品:资产支持票据ABN

了解ABS的小伙伴都知道,证监会本次发布的监管问答,主要针对的是证监体系的资产支持专项计划。而部分基础资产也是满足ABN的条件的,在之前领带金融学院举办的ABN线下研讨会中,对于ABN基础资产做了一些分类,如下图:

ABN目前由银行间交易商协会负责审批,采用注册制的方式。一次注册,两年有效,首期发行应在注册后6个月内完成,后续发行提前备案。

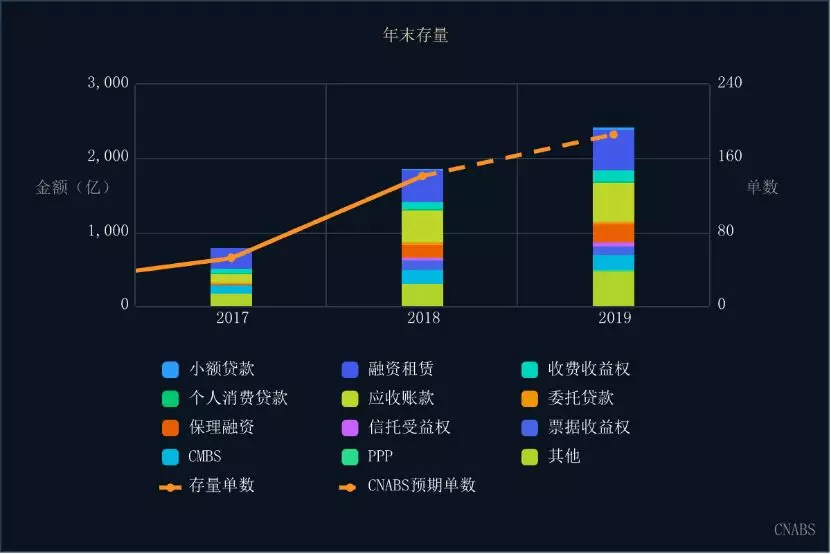

而从规模及基础资产类型来看,根据CNABS的统计如下:

物业费ABS在交易所层面目前已明确禁止,景区类也提出了一定的要求,小伙们可以考虑去银行间做一些尝试,目前很多银行投行部也在力推ABN,12家信托公司也取得了ABN承销资质,CLO、RMBS等传统信贷资产证券化产品同质化严重,利润较低,非金融企业ABN会带来新的业务机会。

最后,建议大家保持好心情,虽然好多景区不能做ABS了,可能也做不了ABN,你还是可以花钱去玩的啊。

- 还没有人评论,欢迎说说您的想法!